本文目录一览:

- 1、2025医保大变天,DRG支付来了!最新报销规则很多人不知道!

- 2、医保DRG支付改革,对普通人有什么影响

- 3、drg医疗改革有必要买百万医疗险吗

- 4、关于医保DRG付费改革,你必须在2024年搞懂!

- 5、DRG医保支付改革下,对新型“临床路径”的思考

- 6、一文看懂医保DRG改革,咱们手里的医疗险可能得换了!(内含最新百万医疗险...

2025医保大变天,DRG支付来了!最新报销规则很多人不知道!

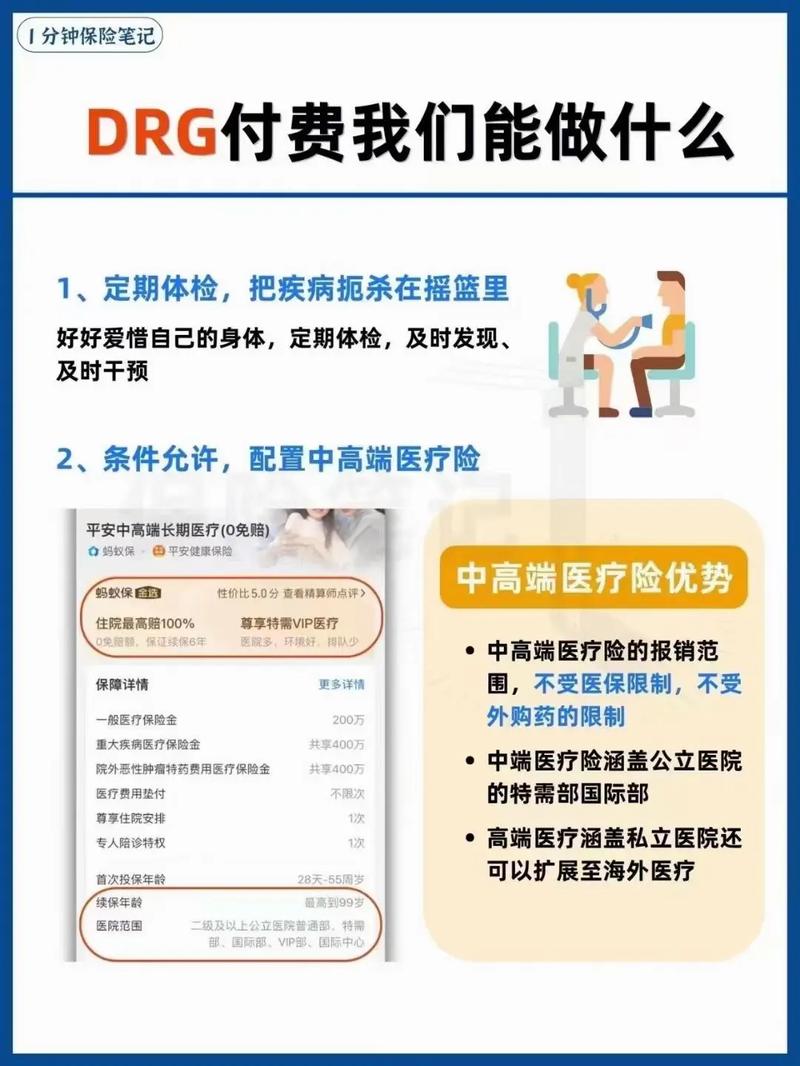

1、升级中高端医疗险:选择可以支持特需部、国际部和VIP报销的产品,这些地方看病基本是自费,受DRG影响相对小一些。配置重疾险:重疾险按合同条款确诊即赔,与医保政策或DRG支付方式无关,可以作为额外的保障。按经济条件选择用药 优先使用医保目录内药品:如果实用是首要考虑因素,优先使用医保目录内的药品。

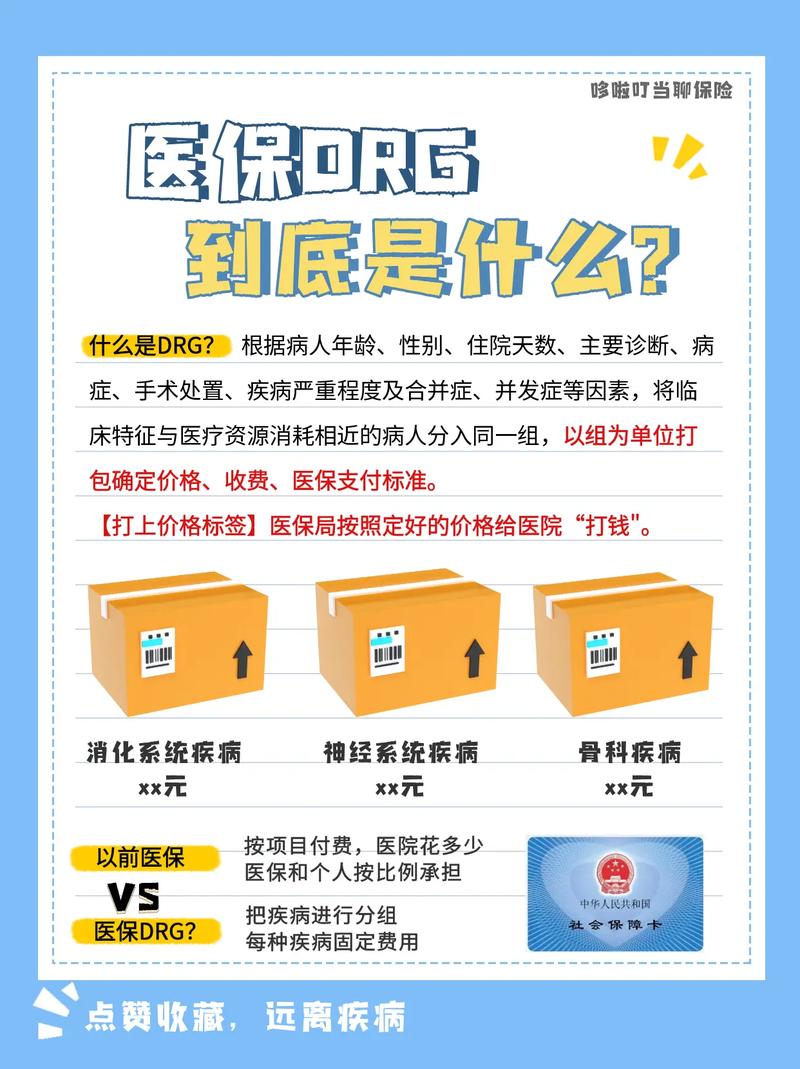

2、DRG 0版核心条款解析:分组规则全面升级 2025年DRG新政的最大亮点在于其分组规则的全面升级。国家CHS-DRG0版分组方案将核心分组从376组扩展至409组,新增了重症医学、肿瘤靶向治疗等13个学科的细分病种。这一变化意味着医保支付将更加精准,针对不同疾病和治疗方法实行差异化支付。

3、可能限制报销范围:然而,DRG制度也可能导致一些特殊情况下的报销受限。例如,当患者出现并发症或需要使用高价药物、先进治疗方法时,如果实际治疗费用超过了DRG设定的标准,超出部分可能需要患者自行承担,或由医院和医生承担。这可能导致医院在接收复杂病例时更加谨慎,甚至可能推诿患者。

医保DRG支付改革,对普通人有什么影响

1、医保DRG支付改革是一项重要的医保政策调整,对普通人的就医体验和费用负担有着显著的影响。虽然改革后可能会存在一些不确定的风险和挑战,但总体来说,它有助于缓解看病贵的问题,提高医疗资源的利用效率。普通人应通过了解医保政策、选择合适的医院和医生、配置商业医疗险以及提高健康意识等方式来应对医保DRG支付改革的影响。

2、综上所述,医保DRG支付改革对普通人的影响是多方面的,既带来了费用透明化和减轻负担的积极效果,也可能带来一些就医上的不确定性和挑战。因此,我们需要理性面对这一改革,积极应对,并为自己和家人的健康提供更全面的保障。

3、对普通人来说,DRG改革使医保费用更加透明,可以减轻医疗费用负担。 然而,改革也可能带来不确定性,如住院时间缩短,某些特效药或进口药可能难以获得。 为了应对改革的影响,购买商业医疗险是一种选择,尤其是那些0免赔的高端产品。

4、医保DRG改革可能对基层医院造成经济压力,加剧医疗资源的不均衡现象,患者在选择就医时需要更加谨慎。应对策略: 普通人应了解并合理配置商业保险,如百万医疗险、住院医疗险等,以补充医保的不足。根据个人需求选择适合的商业保险产品,确保在医疗费用风险面前有全面的保障。

5、对患者的影响 减少过度医疗:DRG支付改革有助于减少不必要的检查和过度治疗,从而减轻患者的医疗负担。自费药品压力:但需要注意的是,一些占用DRG额度较多的特效药、进口药可能需要患者自费购买。对医院的影响 节约成本:由于医保“预算”限制,医院需要更加注重诊疗的规范性和效率,减少医疗资源的浪费。

6、医保DRG/DIP来了,普通人可以这样应对:DRG/DIP是医保支付方式的重大变革,将医保结算由项目付费转变为按疾病类型打包付费。这一变革不仅影响医保与医院之间的结算,也对普通人的就医和投保选择产生了一定影响。

drg医疗改革有必要买百万医疗险吗

DRG医疗改革后,仍然有必要购买百万医疗险。DRG医疗改革与基本医保 DRG(按疾病诊断相关分组)医疗改革是一种医保支付模式的创新,旨在通过打包付费的方式,激励医疗机构主动控制成本、规范诊疗行为,并为参保群众提供更优化、更适宜的服务。

DRG改革后,百万医疗险仍然有用。首先,需要明确的是,DRG(疾病诊断相关分组)改革主要是针对医保支付方式的变革,其核心在于“打包定价”,即医保局根据疾病类型和治疗难度设定固定支付额度。这一制度旨在医疗控费,避免过度治疗导致医疗资源浪费。然而,这并不意味着百万医疗险就失去了其存在的价值。

综上所述,DRG改革后,百万医疗险依然有用。它不仅能够帮助家庭抵御重大疾病带来的经济风险,而且在合理控制保费的前提下,为大多数人提供了必要的医疗保障。因此,我强烈建议那些还没有购买医疗险的家庭和个人,认真考虑并购买适合自己的医疗险产品。在面对疾病时,一份合适的医疗险将成为你最坚实的后盾。

综上所述,由于DRG/DIP医改及药品集采的影响以及百万医疗险自身的不足,2024年后不再建议投保百万医疗险。相反,有条件的投保人可以考虑升级0免赔的中端医疗或更高端的医疗险产品。这些产品不仅提供了更全面的保障和更好的理赔体验,还能在医改背景下为投保人提供更多的就医选择和更灵活的用药方案。

医保DRG改革以后,购买商业百万医疗险的建议及推荐如下:购买建议 选择无社保版的百万医疗险:医保DRG改革后,相似的疾病治疗费用会被打包定价。为了更全面地覆盖医疗费用,消费者可以考虑选择无社保版的百万医疗险。

关于医保DRG付费改革,你必须在2024年搞懂!

1、DRG(Diagnosis Related Groups)是医保金对于医院费用的一种考核体制。2024年底,所有统筹地区都要实行DRG,到2025年底,所有开展住院服务的医疗机构将实现全面覆盖。

2、综上所述,医保DRG付费改革是一项重要的医疗政策改革措施,旨在提高医保基金的效能、降低医疗成本并规范医疗服务。然而,这项改革也存在一些弊端和挑战。因此,我们需要充分了解DRG的运作机制和影响,并采取相应的应对措施来保障自己的医疗权益。

3、DRG支付,即疾病诊断相关分组支付,是国家医保支付方式的一次重大转变。它根据患者的疾病诊断、治疗方式等因素,将疾病分为不同的组别,并为每个组别设定一个打包价格。医院在这个预算框架内提供医疗服务,实现“看病一口价”。

4、面对2024年医保DRG改革,普通人可以通过以下方式应对和破局:理解DRG改革的核心:DRG即疾病诊断相关分组付费制度,通过按病种“打包价”结算,旨在控制诊疗费用,减少过度诊疗。改革会影响医疗资源的分配、药品耗材的选择以及诊疗效率。

DRG医保支付改革下,对新型“临床路径”的思考

DRG医保支付改革对医院的成本控制和医疗质量提出了更高要求。传统临床路径在DRG支付体系下存在局限性,需要探索新型临床路径以适应新的支付体系。新型临床路径应具备基于大数据的差异分析、个性化与标准化相结合、动态调整与优化等特点。通过实施新型临床路径,医院可以更好地应对DRG支付改革的挑战,提高医疗质量和经济效益。

医保部门为DRG付费做了充分准备,包括建立动态调整机制、鼓励城市个性化分组、制定权重费率测算规则、建立新药新技术除外机制和极值病例除外机制、建立年终清算机制以及构建DRG信息平台等。这些措施旨在确保DRG付费的顺利实施和不断优化。

DRG新政的实施,不仅改变了医院和患者的行为模式,还对整个社会产生了深远影响。医保基金可持续性增强:DRG试点城市住院费用增长率从12%降至5%,医保基金累计结余增加21%。这有助于保障医保基金的长期稳定运行。

一文看懂医保DRG改革,咱们手里的医疗险可能得换了!(内含最新百万医疗险...

例如,小王不小心骨折了,去医院看病。在DRG制度下,如果骨折的治疗费标准是8000元,医保局只会给医院8000元。如果治疗期间花费7000元,剩余的1000元医院可以自由支配;如果治疗期间花费10000元,多出的2000元医保则不再支付,需要医院自己承担。

作为一个普通人,如果恰好在DRG改革阵痛期不幸得了重病,我们又该如何破局? 普通人如何突破“医保DRG限制”? DRG付费模式,能避免过度医疗,让大多数人享受到普惠医疗服务,但也可能误伤少部分人,失去最好的治疗方案和医疗资源。

DRG改革后,百万医疗险仍然有用。首先,需要明确的是,DRG(疾病诊断相关分组)改革主要是针对医保支付方式的变革,其核心在于“打包定价”,即医保局根据疾病类型和治疗难度设定固定支付额度。这一制度旨在医疗控费,避免过度治疗导致医疗资源浪费。然而,这并不意味着百万医疗险就失去了其存在的价值。

评论列表(3条)

我是柯美号的签约作者“sxbfde”

本文概览:本文目录一览: 1、2025医保大变天,DRG支付来了!最新报销规则很多人不知道! 2、...

文章不错《医疗DRG改革(医保支付)(drgs医保付费试点)》内容很有帮助